Descarga la tabla de amortización para préstamos en excel. Ingresa el monto del préstamo, plazo, tasa de interés y obtén la amortización para dicho crédito.

Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

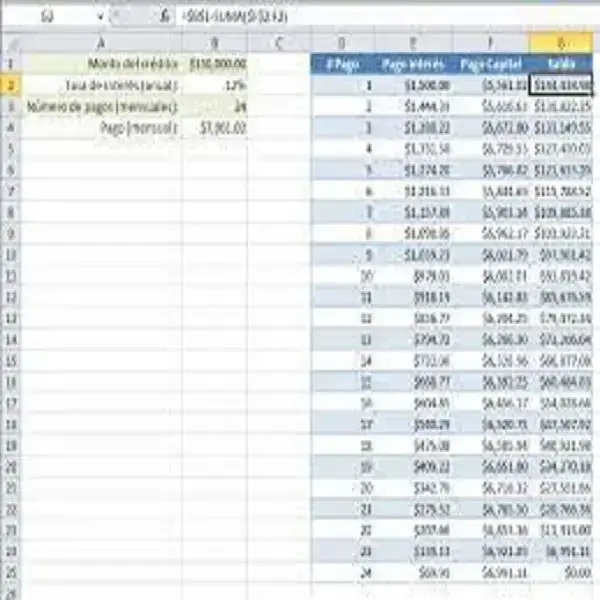

La herramienta permite obtener la tabla de amortización para un préstamo de un monto especificado, plazo en años, periodo de gracia en años y un interés.

Tabla de amortizacion en excel con periodo anual

Amortizar significa extinguir gradualmente una deuda o un préstamo a través de pagos periódicos. El objetivo de una tabla de amortización es especificar el detalle de cada uno de los pagos hasta la liquidación total del préstamo.

Es muy probable que alguna vez hayas visto una tabla de amortización, especialmente si te has acercado a una institución bancaria para solicitar un crédito de auto o un crédito hipotecario. Generalmente el asesor del banco te preguntará el monto y la duración deseada del crédito y de inmediato te mostrará una tabla con el desglose de los pagos a realizar.

Nombre: Calculadora de préstamos o Tabla de amortización

Formato: Excel

Descripción: Tabla de amortización para un préstamo.

Variable para el calculo

Para poder crear la tabla de amortización en Excel debemos tener al menos la siguiente información

- Monto del crédito: Es indispensable conocer el monto del préstamo. Esta es la cantidad neta otorgada por la institución financiera al aprobarnos un crédito.

- Tasa de interés: No solo debemos cubrir el monto total del crédito sino también la tasa de interés cobrada por la institución financiera ya que es la manera como obtienen ganancias por la prestación de dicho servicio. Generalmente encontraremos especificada la tasa de interés de forma anual.

- Número de pagos: Es necesario establecer el número de pagos que deseamos realizar para cubrir nuestra deuda. Es una práctica muy común establecer una cantidad de pagos mensuales (en bloques anuales): 12, 24, 36, 48, etc.